La motorisation hybride est le nouveau standard automobile : un redéploiement des politiques publiques vers le véhicule électrique s’impose

Ce billet de blog revient sur les dynamiques de transition à l’œuvre au sein des ventes de véhicules particuliers ainsi que du parc roulant français. Parmi les faits marquants, la fin d’année 2024 marque une clarification des tendances parmi les énergies des véhicules neufs. Premièrement, l’hybride non rechargeable s’impose comme le nouveau standard français en représentant 34% des volumes à fin 2024. Le véhicule électrique, quant à lui, maintient sa croissance amorcée depuis plusieurs années, et consolide son statut d’alternative crédible aux véhicules thermiques, avec davantage de véhicules immatriculés en 2024 qu’en 2023. Cela, avant une nouvelle accélération attendue en 2025 à la faveur d’une offre fortement renouvelée, et en présence d’enjeux réglementaires (norme CAFE). Enfin, les motorisations essences et diesels poursuivent leur déclin à des rythmes comparables et semblent vouées à disparaitre à moyen terme. En arrière-plan de ces transformations, le parc roulant se dirige irrémédiablement vers la fin de la suprématie du moteur diesel en France.

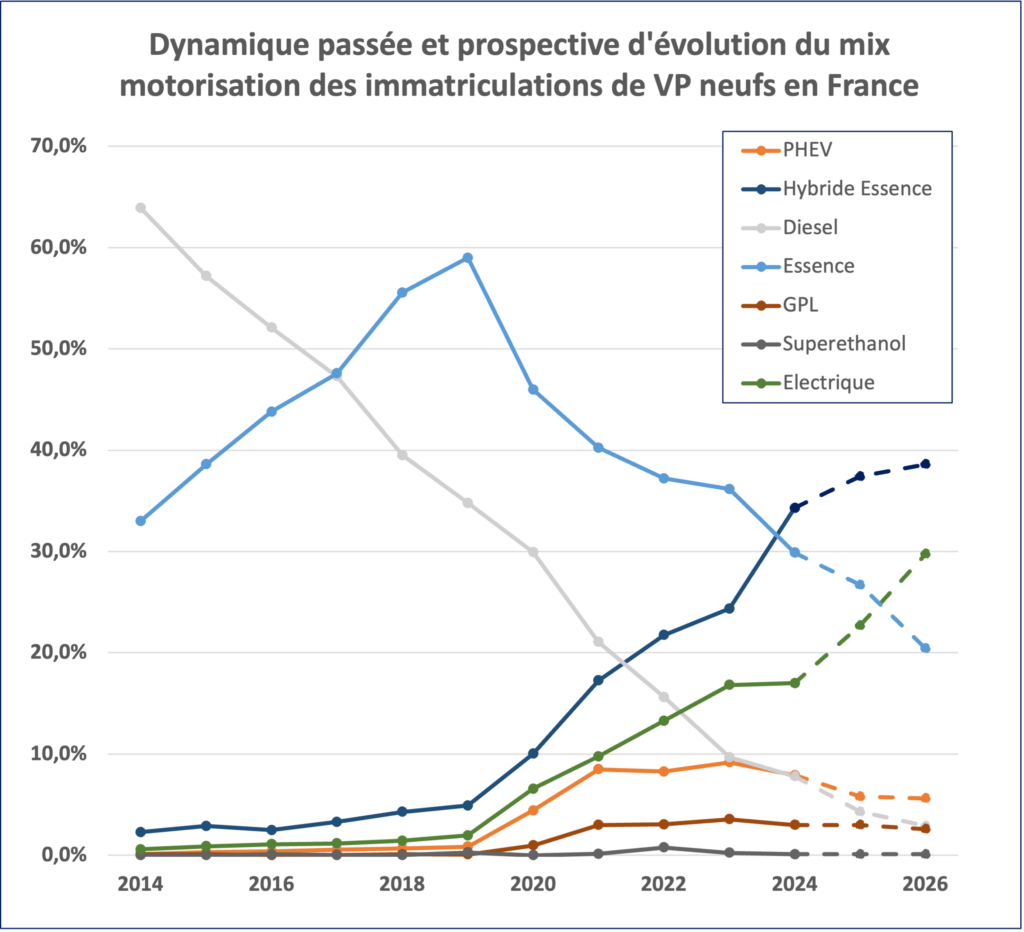

Immatriculations de voitures neuves

Les pointillés correspondent à nos simulations marchés pour les années à venir

Le graphique ci-dessus illustre l’évolution des parts de marché des immatriculations de véhicules neufs sur la dernière décennie. Si les années 2019 et 2020 ont vu un foisonnement de motorisations alternatives avec l’arrivée de l’électrique, des hybrides rechargeable et non rechargeable ainsi que du GPL, force est de constater que cette période touche à sa fin. De nouvelles tendances s’affirment, qui permettent d’anticiper l’avenir du parc roulant Français.

En effet, les chiffres de ventes de ces dernières années attestent, d’une décroissance structurelle des motorisations traditionnelles (diesel et essence), et d’une clarification sur les motorisations de transition avec le déclin amorcé de l’hybride rechargeable. Le GPL, le GNV et le superéthanol restent quant à eux, marginaux. Finalement, seules les motorisations hybrides-essences (nouveau standard à partir de fin 2024) et électriques à batterie continuent de croitre. L’IMT considère que cette dynamique va se poursuivre avec les véhicules à batterie dépassant les hybrides-essences à l’horizon 2030.

Cette recomposition du marché du neuf était non seulement attendue, mais également souhaitable. Elle doit permettre de clarifier d’une part les enjeux de transition pour le consommateur mais également le soutien politique nécessaire après une période d’effervescence technologique. Sur ce registre, et alors que les ventes d’hybrides vont tendre rapidement vers une part de marché de 40% en 2025, le dimensionnement de certaines politiques publiques comme le malus CO2 doivent dorénavant considérer la motorisation hybride-essence comme nouveau référentiel.

Parc en circulation

De son côté, le parc de véhicule en circulation opère une transformation plus lente avec 4.5% de renouvellement annuel. La baisse du kilométrage annuel moyen des Français ces dernières années tend à une usure moindre des véhicules et à leur usage prolongé dans le temps. Une nouvelle pratique qui freine donc les immatriculations et le renouvellement du parc. L’âge des voitures particulières en circulation augmente donc et approche ainsi une moyenne de 12 ans contre 11 ans en 2019.

Concernant les motorisations, le fait majeur est la baisse du nombre de véhicules diesel en circulation. L’année 2024 aura ainsi vu la sortie du parc record de 1,1 millions de véhicules particuliers diesel, soit 3000 véhicules par jour. De ce fait, la part des véhicules diesel en France est passée sous le seuil des 50% au second trimestre. Ce basculement démontre, s’il en était besoin, la plasticité du marché et la faisabilité d’une transition de l’offre des constructeurs, initié en l’occurrence en 2016 pour une raison principalement sanitaire à l’issue du Dieselgate. Compte tenu du faible nombre d’immatriculations diesel aujourd’hui (<7%), cette énergie ne devrait plus représenter que 18% des voitures en circulation en 2035.

Enfin, très marginal il y a encore quelques années, la pénétration des véhicules électriques dans le parc est désormais significative. En décembre 2024, ces véhicules représentaient 3% des voitures en circulation, avec un peu plus de 1,2 millions d’unités. Contrairement aux craintes parfois exprimées, cette montée en puissance ne génère pas, à ce stade, de pressions insoutenables sur les infrastructures. Les études récentes confirment que le réseau électrique a la capacité d’absorber l’électrification massive à venir, sans perturbation majeure 1 RTE : Futurs énergétiques 2050 . Cette évolution est accompagnée par le déploiement des infrastructures de recharge qui se poursuit à un rythme soutenu. Ainsi, le seuil de 150 000 bornes a été dépassé fin octobre 2024 en France2 Avere-France : Baromètres IRVE – novembre 2024 , permettant au réseau de recharge français de devenir le plus grand réseau européen. Le taux de satisfaction des consommateurs semble élevé (83% pour les bornes publiques)3 Avere-France/AFIREV, Observatoire de la qualité du service de recharge des véhicules électriques. accompagné d’un taux de disponibilité >96% pour les bornes de recharges rapide (>150kW) ce qui renforce la confiance dans cette technologie. Le taux de fidélité à cette motorisation est fort, en atteste la part importante (>25%) des achats des véhicules électriques d’occasion par des foyers disposant déjà d’un véhicule électrique4 Avere-France/Mobilians, Baromètre du marché du véhicule électrique d’occasion .

Ces éléments encourageants ne doivent toutefois pas occulter la nécessité de soutenir encore l’offre et la demande de véhicules électriques. L’enjeu est, d’une part, de surmonter le surcout sensible à l’achat du véhicule électrique (bien qu’il est acquis qu’il devient parfaitement concurrentiel à l’usage, amortissement de l’achat compris). D’autre part, il est essentiel que les pouvoirs publics réaffirment leurs engagements fort en faveur de la transition énergétique du secteur. Cette nécessité s’avère d’autant plus cruciale à la suite de la séquence électorale de 2024 (élections européennes et dissolution de l’Assemblée nationale), qui a suscité des prises de position contrastées de certains partis, semant parfois la confusion parmi les consommateurs.

- 1RTE : Futurs énergétiques 2050

- 2Avere-France : Baromètres IRVE – novembre 2024

- 3Avere-France/AFIREV, Observatoire de la qualité du service de recharge des véhicules électriques.

- 4Avere-France/Mobilians, Baromètre du marché du véhicule électrique d’occasion